Le comité consultatif du crédit d’impôt pour dépenses de recherche et d’innovation est un recours à l’amiable activable par l’entreprise en cas de remise en cause totale ou partielle de son CIR/CII par l’administration fiscale au cours d’un contrôle fiscal. Comment fonctionne l’instance et comment se déroule cette procédure ? C’est ce que nous verrons dans cet article.

Qu’est-ce que le comité consultatif du CIR/CII ?

Créé en 2016, cet organe a pour vocation, selon le BOFIP, « d’améliorer les relations entre les contribuables et l’administration fiscale en cas de contrôle portant sur le Crédit Impôt Recherche (CIR) durant une procédure de contrôle ».

Il s’inscrit dans le processus de contentieux et représente, pour l’entreprise, un mode alternatif de règlement de litige. Il peut être mis en œuvre avant saisine du tribunal administratif.

A noter que ce comité ne peut être saisi que dans le cadre d’une vérification de comptabilité (il n’est pas compétent dans le cadre d’une demande de remboursement). Il intervient, avant la fin d’un contrôle fiscal portant sur le CIR, dans le cadre de la procédure de rectification contradictoire menée avec l’administration. Pour cela, il doit être saisi après l’émission de la proposition de rectification et avant la mise en recouvrement des montants rectifiés.

Fonctionnement du comité consultatif

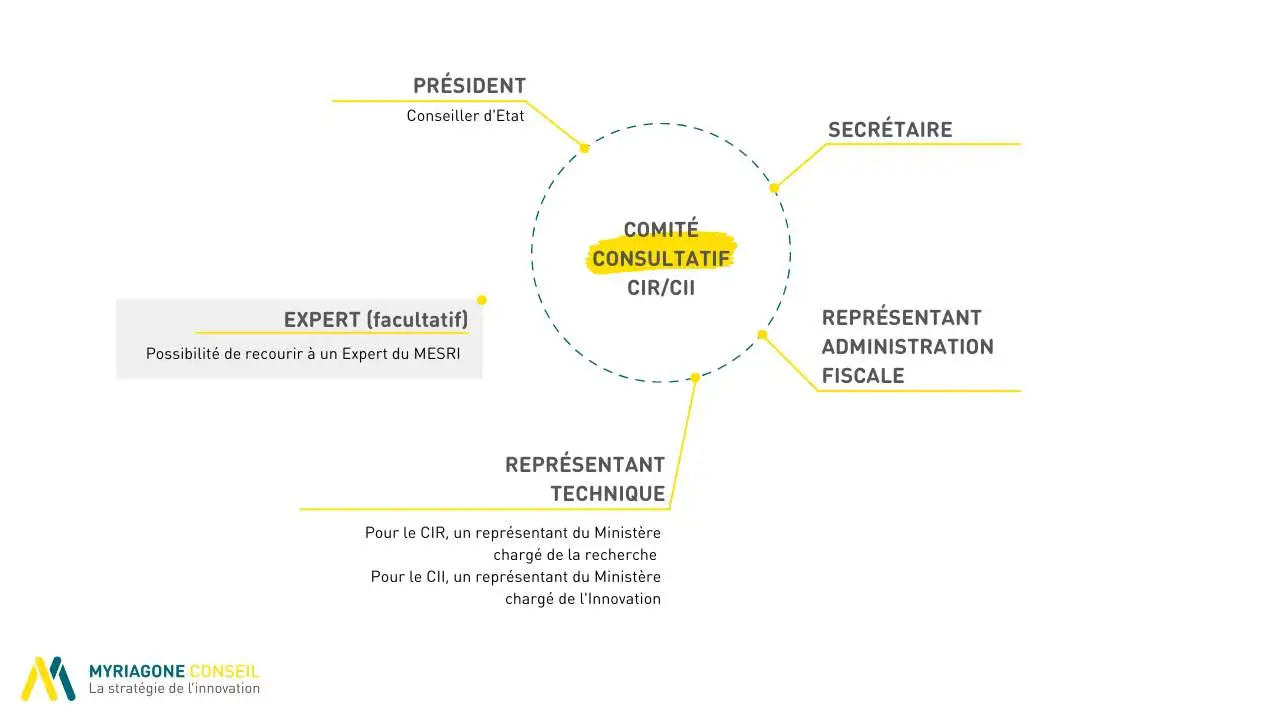

Ce comité est composé des membres suivants :

Schéma du fonctionnement du comité consultatif

Myriagone Conseil vous accompagne à toutes les étapes de votre dossier CIR/CII

Faites le choix d’un partenaire expérimenté et de confiance.

Comme son nom l’indique son rôle est consultatif, ce qui signifie qu’il émet un avis, à l’issue de la démarche, qu’il revient à l’administration fiscale de suivre ou non.

Lors de la séance, sont également présentes les deux parties opposées :

- Du côté du contribuable, il s’agit d’un représentant qui peut être accompagné de deux personnes de son choix

- Le vérificateur de l’administration fiscale ainsi que deux personnes de son choix.

Comment saisir le comité consultatif du CIR/CII ?

Depuis avril 2021, la procédure est la suivante : elle se fait par lettre simple sur demande au service des impôts ou au secrétariat du comité consultatif, sous 30 jours après réception de la réponse de l’administration à ses observations.

La seconde étape consiste à remplir puis envoyer au service vérificateur le formulaire 2211-SD (document de synthèse des contestations), dans les 60 jours suivant la saisine du comité. Le vérificateur le transmet ensuite au comité consultatif.

Si la demande est acceptée, le contribuable reçoit une convocation 30 jours au moins avant la date de la réunion. Cette dernière étape demeure la plus longue en termes de délais.

Quelles sont les étapes de la séance au comité consultatif ?

Les étapes décrites à la suite sont issues de notre expérience du comité consultatif du CIR/CII. Nous y avons assisté aux côtés d’un client et dans le but de l’accompagner et de le soutenir. Le litige portait sur l’éligibilité de dépenses R&D dans le secteur des cosmétiques.

Tout se déroule à Paris, puisqu’il n’existe qu’un seul comité en France. Conformément à la convocation reçue par notre client, nous nous sommes rendus dans les locaux du comité consultatif du CIR/CII. Nous avions communiqué au comité, en amont de la séance, les noms des personnes présentes.

Préparation amont au comité consultatif

Notre rôle, en tant que société de conseil en financement de l’innovation, était d’assister notre client dans cette démarche et de le préparer au mieux dans la phase argumentaire.

La phase de préparation amont peut se résumer en 6 étapes :

- Identifier le message principal

- Construire un argumentaire court et structuré

- Anticiper et creuser les questions techniques qui peuvent être posées

- Identifier les interlocuteurs pertinents pour le jour J

- Soigner le fond, comme la forme, il s’agit d’un exercice formel !

- Imprimer tous les documents utiles à l’argumentaire (impossibilité de projeter sa présentation en séance)

Le jour J : comment se passe une séance du comité consultatif CIR/CII ?

Le président du comité ouvre la séance en rappelant le contexte du litige ; il peut laisser ensuite la parole au contribuable afin qu’il puisse exposer sa défense ou passer directement à l’étape suivante.

C’est ensuite au tour de l’expert du Ministère de poser ses questions sur les points qu’il souhaite clarifier. Ces questions vont lui permettre de mieux comprendre la situation et de se positionner sur l’éligibilité. Le contribuable y répond point par point, de manière synthétique.

Enfin, le vérificateur peut présenter son point de vue ou alors le président peut décider de clôturer la séance sans cette étape.

Il s’agit d’une procédure formelle, relativement rapide (20 min dans notre cas), qui permettra au comité consultatif de délibérer et de fournir un avis motivé entre 15 jours et 2 mois après la séance.

Dans le cas présent, notre client a été notifié par courrier, 15 jours après la séance, de la validation de l’éligibilité de ses travaux par l’administration fiscale ! En permettant de clarifier et de défendre le propos dans un cadre d’échange, le comité consultatif nous a permis d’éviter le tribunal.

Quelles sont les bonnes pratiques pour aborder le comité consultatif ?

En définitive, voici les bonnes pratiques de Myriagone Conseil pour défendre son dossier CIR/CII devant le comité consultatif :

1. Bien se préparer à l’exercice en amont

La séance est de courte durée et les membres du comité attendent des réponses concises, précises et convaincantes !

Il est donc essentiel d’exposer simplement et objectivement les arguments-clés du dossier et de répondre aux questions techniques de l’expert.

Cela requiert, en amont, de circonscrire le message à faire passer, les arguments à dérouler, les termes à ne pas utiliser et de soigner le fond comme la forme.

2. Soigner le choix des personnes qui assisteront à la séance

Idéalement le contribuable peut choisir de se faire accompagner de :

- sa société de conseil en financement ou son avocat qui maîtrise le dossier (qui interviendra pour recadrer les échanges au besoin)

- et d’une personne technique qui maîtrise suffisamment les aspects techniques du projet pour être capable de répondre aux questions d’un expert & qui est convaincue du bien-fondé de la demande.

[elfsight_social_share_buttons id="2"]