Le CIR en 3 questions

Les bonnes questions à se poser avant d'aborder le Crédit Impôt Recherche

Le Crédit Impôt Recherche est un dispositif public de financement de l’innovation. Pour en bénéficier, il convient de suivre un processus complexe et rigoureux. Voici les 3 questions à se poser en amont pour monter un dossier solide.

Comment bénéficier du Crédit Impôt Recherche ?

Pour bénéficier du dispositif crédit impôt recherche, commencez par explorer votre éligibilité. Ensuite, vous pourrez mettre en place des pratiques structurantes qui vous permettra de construire un processus intégré de gestion du CIR.

Explorer son éligibilité à trois niveaux

Au niveau de l’entreprise

Quelles sont les entreprises éligibles au crédit d’impôt recherche ? Ce dispositif concerne les entreprises industrielles, commerciales et agricoles, imposées selon un régime réel d’imposition y compris celles qui bénéficient d’une exonération.

Il existe 3 conditions cumulatives pour être éligible au CIR :

- Maîtriser l’état de l’art scientifique

- Avoir au moins un chef projet

- Mener un projet de R&D

Au niveau du projet

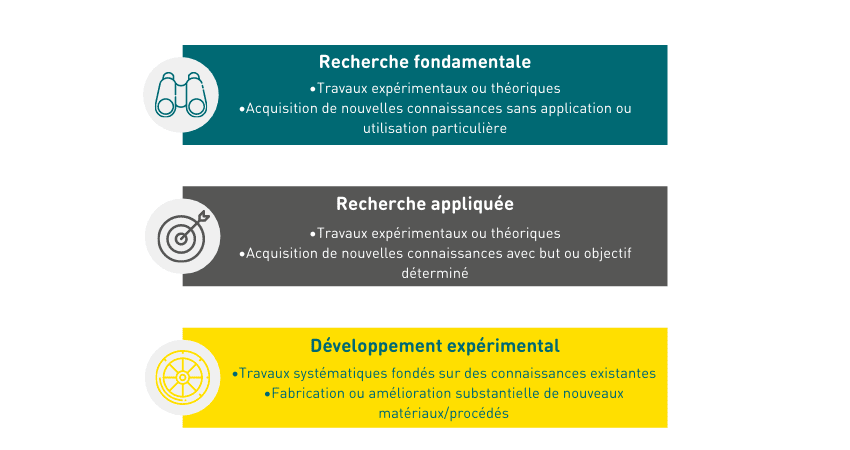

Pour être éligible, votre projet doit répondre à au moins l’une des définitions du Manuel de Frascati et l’article 49 septies F du Code Général des Impôts :

- Les activités ayant un caractère de recherche fondamentale, qui pour apporter une contribution théorique ou expérimentale à la résolution des problèmes techniques, concourent à l’analyse des propriétés, des structures, des phénomènes physiques et naturels, en vue d’organiser, au moyen de schémas explicatifs ou de théories interprétatives, les faits dégagés de cette analyse ;

- Les activités ayant le caractère de recherche appliquée qui visent à discerner les applications possibles des résultats d’une recherche fondamentale ou à trouver des solutions nouvelles permettant à l’entreprise d’atteindre un objectif déterminé choisi à l’avance. Le résultat d’une recherche appliquée consiste en un modèle probatoire de produit, d’opération ou de méthode ;

- Les activités ayant le caractère d’opérations de développement expérimental effectuées, au moyen de prototypes ou d’installations pilotes, dans le but de réunir toutes les informations nécessaires pour fournir les éléments techniques des décisions, en vue de la production de nouveaux matériaux, dispositifs, produits, procédés, systèmes, services ou en vue de leur amélioration substantielle. Par amélioration substantielle, on entend les modifications qui ne découlent pas d’une simple utilisation de l’état des techniques existantes et qui présentent un caractère de nouveauté.

Au niveau de la phase de maturation du projet

Un projet ne peut pas être éligible en intégralité. Par exemple, les phases de certifications, de production, de communication et de marketing ne sont pas éligibles. Sont éligibles les phases de design de la recherche ainsi que la phase expérimentale. Dans votre processus R&D, il est donc important d’identifier et de manager votre projet par phase.

Mettre en place des bonnes pratiques de structuration au quotidien

La solidité et le succès de votre démarche Crédit Impôt Recherche implique de construire vos preuves de R&D de façon structurée et régulière.

Suivi & management de projet

- État de l’art pour

- positionner votre projet au niveau des connaissances scientifiques

- acquérir les approches théoriques et pratiques sur votre problématique

- définir les incertitudes et leviers scientifiques et technique à lever

- Documenter l’avancement de son projet

- Consigner ses hypothèses, résultats positifs et négatifs dans un cahier de laboratoire

- Apprendre de vos échecs

- Capitaliser les connaissances créées

- Sécuriser votre dossier technique de justification du financement

Suivi des temps

Concernant le suivi des temps, il existe quelques outils. Myriagone Conseil a développé une plateforme de gestion de projet et de suivi des temps sur-mesure, accessible depuis ordinateur et téléphone mobile : Les Temps de l’Innovation.

- Structurer votre suivi des temps

- Identifier et comprendre l’affectation par projet et par opération/phase/action

- Homogénéiser les informations saisies

- Mettre en place une méthodologie de travail

- Pilotage en temps réel de votre R&D

- Collecter les temps passés

- Simplifier la remontée d’information

- Analyser la pertinence de l’affectation de l’équipe R&D

- Analyser la rentabilité de vos projets

Processus de montage et de déclaration

Le processus de montage du dossier et de déclaration de votre Crédit Impôt Recherche se fait en 5 étapes.

-

- Anticiper pour définir et mettre en place les bonnes pratiques

- Analyser et sélectionner les activités à valoriser au CIR

- Evaluer & chiffrer le CIR à partir de pièces

- Monter le dossier de justification

- Télédéclaration du CIR via le formulaire CERFA 2069, disponible ici.

Comment calculer votre Crédit Impôt Recherche ?

Les avantages du Crédit Impôt recherche

Ce crédit est égal à 30 % des dépenses de recherche inférieures ou égales à 100 millions d’euros (ce taux est porté à 50 % pour les dépenses de recherche et développement exposées dans les exploitations situées dans les DOM), et à 5 % au-delà. Vous devez déduire de ces dépenses les subventions publiques que vous avez perçues à raison de ces opérations de recherche.

Une lecture rapide pourrait vous faire penser que le CIR est une simple règle de 3. Bien au contraire, l’obtention d’un CIR optimisé et sécurisé repose sur une analyse rigoureuse de vos dépenses. Cette analyse s’appuie sur l’éligibilité et la conformité des dépenses au regard des travaux techniques. Ni multiplication, ni addition, en fait le CIR est une équation à résoudre. Pour cela, nous vous proposons des accompagnements sur mesure par des consultants issus du monde scientifique.

Comment sécuriser votre demande de CIR ?

Le CIR ne fait pas l’objet d’un contrôle systématique de la part de l’administration fiscale. En revanche, on a observé une augmentation marquée du nombre de demandes d’informations sur le CIR. Surtout, les contrôles sont de plus en plus rigoureux au regard des éléments de justification scientifiques et financiers à apporter, et aux éventuels retraitements à réaliser.

Dans ce contexte, avoir un processus CIR structuré et un accompagnement sur-mesure est indispensable pour sécuriser vos investissements R&D. Pour cela, nous actionnons chez Myriagone Conseil trois leviers de performance : la proximité, la proactivité et le professionnalisme.

Myriagone Conseil référencé par le Médiateur des Entreprises parmi les acteurs du conseil en CIR / CII

![]()

Référencement 2021-03-04/01/1.1

Proximité

Nous avons mis en place un système de veille réglementaire et doctrinale efficient pour collecter et analyser l’information. Une information que nous partageons ensuite avec nos clients en toute transparence.

Afin de vous faire bénéficier des meilleures pratiques, Myriagone Conseil a noué un partenariat avec un avocat spécialisé dans le financement de l’innovation.

Proactivité

Être proactif c’est avant tout soumettre votre projet à l’administration pour obtenir une position formelle sur son éligibilité au travers de la demande de rescrit CIR.

Surtout, nos consultants mènent un travail exploratoire et prospectif afin d’activer la mesure la plus adéquate avec votre situation : rescrit « général », rescrit « roulant », rescrit « plancher ». La demande doit intervenir 6 mois avant la date limite de dépôt de la déclaration du projet au CIR.

Enfin, vous pouvez procéder au déclenchement d’un contrôle sur demande après le dépôt de la déclaration du CIR.

Professionnalisme

Être professionnel dans la préparation et le montage du dossier de justification cela veut dire trouver la bonne équation entre vision stratégique et rigueur scientifique.

Votre dossier peut faire l’objet d’un contrôle par l’administration publique (il peut s’agir de l’administration fiscale, de la DIRECCTE ou du MESRI). Il existe une procédure de communication d’information et 2 procédures de vérification

- Contrôle sur pièces : vous envoyez par courrier les pièces justificatives qui vous ont été demandées

- Contrôle sur place : le contrôle se fait sur place et sous la forme d’une vérification de comptabilité.

- Demande d’information : l’administration vous demande de lui communiquer des informations pour émettre un avis sur la réalité des dépenses déclarés.

La rigueur scientifique de nos consultants permet d’assurer la cohérence du dossier justificatif scientifique et technique avec les dépenses valorisées.